<<第7回:【国保は14日以内】健康保険の資格喪失手続きと新規加入手続き

ここが大切!

- 故人に申告すべき所得があるときは、相続人が準確定申告を行う。

- 医療費控除は年間10万円以上が対象(例外あり)。

スポンサードリンク

相続人は故人の準確定申告を行う

確定申告とは、国や地方公共団体に納めた税金を申告する手続きのことです。通常、会社から給料をもらっている人や、収入が少ない人は、確定申告をする必要はありません。しかし、会社に所属していても給与の総額が多い人、給与所得以外に副収入がある人、個人事業主の従業員で源泉徴収されていない人などは、確定申告をする必要があります。

亡くなった人が確定申告をする人と同じ立場であれば、その人は1月1日から亡くなった日までの期間について確定申告をしなければなりませんが、その人はできないので、その人の遺族、つまり相続人がしなければならないのです。このように、亡くなった方の確定申告を準確定申告といいます。

例えば、父親が個人事業(自営業)を営んでいるときに亡くなった場合や、母親がアパートを経営して家賃収入を得ていた場合、娘や息子などの相続人は、亡くなった人の準確定申告をしなければならない。

また、医療費控除などの還付を受けようとする場合にも、確定申告が必要である。

準確定申告が必要な人

- 個人事業(自営業)を行っていた人

- 給与所得で年間2000万円を超える収入があった人

- 1つの会社から所得を得ていて、この所得以外に20万円超えの所得があった人

- 同族会社の役員や親戚などで、給与のほかに貸付金の利子、家賃などを受け取っていた人

- 不動産収入(アパートや土地などの賃貸借等)があった人

- 不動産等の資産を売却した人

- 生命保険や損害保険の一時金や満期金を受け取った人

- 高額な医療費を支払っていて、確定申告をすることで所得税の還付を受けられる人

受けられる控除と申告に必要な書類

準確定申告が必要かどうかは、被相続人が過去に確定申告をしていたかどうかで判断します。故人が生前に確定申告をしていない場合は、準確定申告をする必要はありません。不明な場合は、税務署や税理士(いる場合)に確認しましょう。

給与や年金の源泉徴収票などを提出します(事業所得や不動産所得がある場合は、それらの書類も必要です)。給与の場合は、会社に連絡し、証明書を発行してもらう。年金の場合は、郵便の支払通知書に記載されている住所に連絡してください。以下は、死亡日までに支払われたもののうち、控除を受けることができるものの一覧です(必要に応じて領収書を添付してください)。

- 医療費

- 社会保険料

- 生命保険料

- 損害保険料

- 配偶者控除(該当者のみ)

- 扶養控除(該当者のみ)

(⑤⑥の適用の可否は、死亡日現在の扶養状況で判定される。)

準確定申告書(通常の確定申告書を使用)は、税務署で入手することができます。給与所得者や年金受給者はA票を、不動産業や個人事業を営んでいた人はB票を使用します。記入方法については、税務署で配布される案内を参考にしてください。

申告の期限と申告をする人

準確定申告は、相続税の申告に先立ち行われるものです。準確定申告の場合、相続人が相続の開始を知った日の翌日から4ヶ月以内に、所得金額に対する税額を計算し、申告・納付する必要があります。この期限を過ぎると延滞税というペナルティが発生しますので、ご注意ください。

申告・納税の手続きは、法定相続人が行います。相続人が2人以上いる場合は、申告書に相続人全員の氏名を記入する必要があります。具体的には、確定申告書の添付書類(兼相続人代表者指定届出書)に相続人等に関する情報を記入します。この場合、他の相続人の同意が必要です。

また、相続人個人が被相続人の準確定申告を行うこともできますが、その場合は、各個人が同じ申告書と確定申告書附属書を提出し、他の相続人に申告内容を通知する必要があります。相続人が決まっていない場合は、予定されている相続人の中から代表者を選び、申告してもらうことになります。

申告先は、被相続人の納税地の税務署です。

申告の計算期間と申告・納税期限

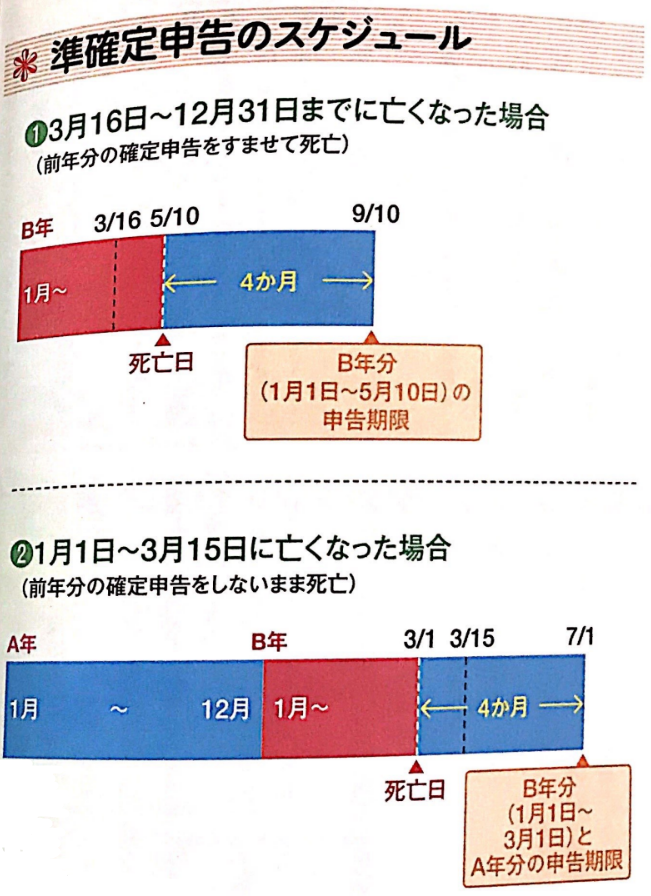

通常の確定申告の計算期間は1月1日から12月31日までですが、半年ごとの確定申告の計算期間は1月1日からその人が死亡した日までです。

例えば、故人が5月10日に亡くなった場合、1月1日から5月10日までに得た所得は、5月11日から9月10日まで(4ヶ月以内)に計算し申告・課税されることになります。

一方、確定申告が必要な人が1月1日から3月15日(確定申告期限)までに前年の確定申告をしないまま亡くなった場合、相続人が故人の前年と今年(1月1日から死亡日まで)の所得を計算して、死亡日の翌日から4カ月以内に申告・納税することになります。死亡日の翌日から4ヶ月以内に確定申告と納税を行う必要があります。

医療費控除は年間10万円以上が対象

特に故人が闘病していた場合、医療費は高額になることがあります。そこで、相続人は準確定申告をする際に、医療費控除を受けることができます。

医療費控除は、故人やその扶養家族(故人と生計を一にしていた親族)が実際に支払った医療費が年間10万円以上であれば、その医療費について受けることができます。所得控除後の合計額が20万円未満の場合、医療費がその合計額の5%を超えていれば、医療費控除が受けられます。さらに、過去5年間、医療費控除をしていない場合は、還付請求も可能です。

医療費控除の対象となるのは、医師や歯科医師による診療や治療費、医療用品の購入費用などです。ただし、健康保険や生命保険から入院給付金などが支給された場合は、その金額を差し引く必要があります。また、自動車事故の場合は、加害者が賠償した金額も計算から差し引かなければなりません。

医療費控除を受けるためには、支出を証明する領収書が必要です。散逸して紛失しないようにまとめておきましょう。死亡後に支払った医療費は、遺族の確定申告で控除することができます。

所得税の支払いは相続人が負担する

相続人が準確定申告で被相続人の所得税を納めた場合、その金額を相続税の課税遺産から減額することができる(債務控除)。

納税額は、各相続人が相続分に応じて負担することになります。ただし、相続人間の所得分配が複雑な場合は、税理士などの専門家に相談することをお勧めします。

期限までに相続分が確定しない場合は、各相続人の法定相続分(民法で定められた各法定相続人の相続する割合)に応じて税額を配分し、各自が納税することになります。

納付した金額は債務として相続財産から差し引かれますが(債務控除)、確定申告の結果、税金の還付を受けた場合は「未収金」として相続財産の一部となります。還付金はたとえ少額でも必ず相続財産に加えなければなりません。

準確定申告のスケジュール

準確定申告書A様式の見出し部分(記入例)

![身近な人[父・父母・親族]の死亡後の届出と諸手続きについて](https://taikutsu-mccartney.com/wp-content/uploads/2022/09/its-a-bowling-birthday-partyのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピー-3-160x160.png)