<<第45回:【10ヵ月以内】相続税の申告書の作成【相続税申告書の種類と記入順序・相続時精算課税適用者】

ここが大切!

- 相続税の納付も申告と同じ10か月以内。

- 一括で払えないときは延納もできる。

- 延納もできないときは物納で。

スポンサードリンク

相続税の納付期限と納付場所、納付方法

相続税の納付期限は、原則として申告期限と同じで、相続の開始を知った日(法定納期限)の翌日から10ヶ月以内です。この日が土曜、日曜、祝日の場合は、その翌日が納付期限となります。

修正申告(税額が増える場合)、更正の請求(税額が減る場合)をする場合の納付期限です。

納付は、最寄りの金融機関(銀行、郵便局など)または所轄の税務署で行います。納付の際は、相続税納付書に住所、氏名、税額、申告書を提出した税務署名を記入し、納付書を添えて窓口で現金で納付します。納付書は税務署のほか、管轄の税務署庁舎内にある金融機関でも入手可能です。

また、インターネットバンキングなどを利用して、電子的に納税することもできます。この場合、事前に「開始届出書」の提出が必要です。詳しくは、e-Taxのホームページをご覧ください。

相続税の納付書(記入例)

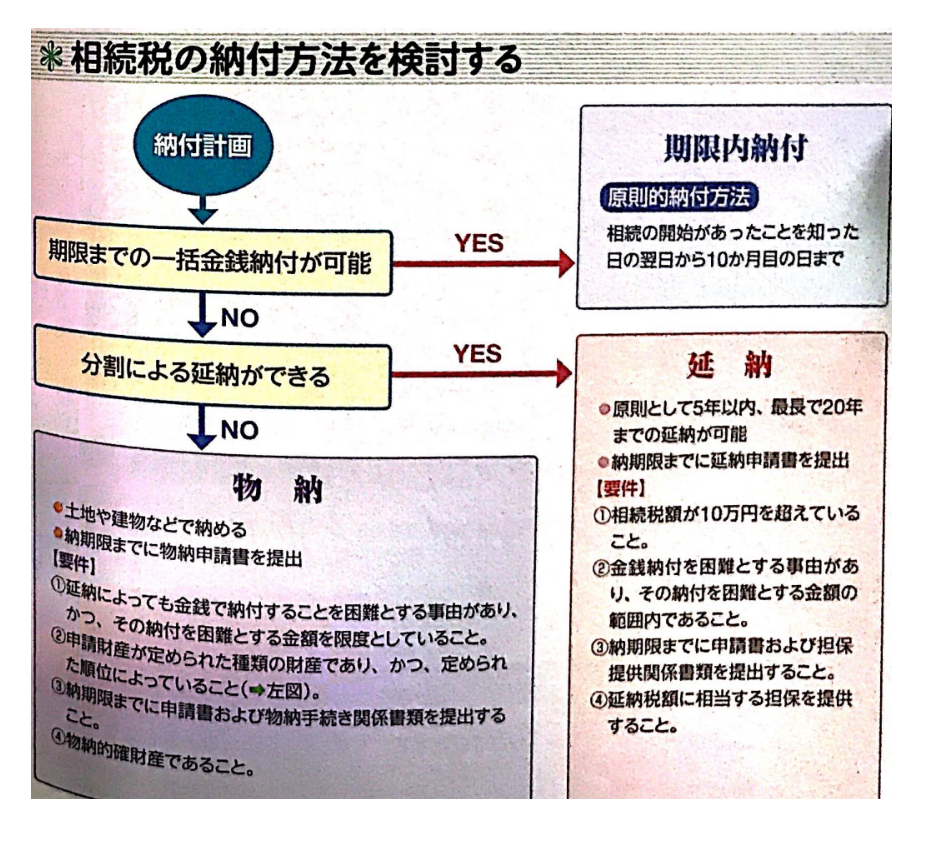

相続税の納付方法を検討する

一括納付が困難なときは延納・物納もできる

相続税の納付が遅れた場合、法定納期限の翌日から実際に納付した日までの延滞税は、本税と合わせて納付しなければなりません。

相続税は、原則として現金で一括して納付しなければなりません。ただし、税額が大きく一度に納付できない場合は、一定の条件を満たした場合に限り、延納や相続財産を利用した物納が認められています。

延納期間はケースによって5年~20年

以下の要件をすべて満たす場合、相続税の延納が認められます。

- 相続税額が10万円を超えていること。

- 相続税を現金で納付することが困難な事由があり、その相続税額が納付困難な金額の範囲内であること。

- 納付書及び担保提供に関する書類を納付期限までに提出する必要があります。

- 延納税額に相当する担保を提供すること。ただし、延納税額が50万円以下(平成27年4月1日以後に申請書を提出し延納許可を受けた方は100万円以下)で、延納期間が3年以下の場合は担保を提供する必要はありません。

延納期間は、原則として5年以内です。ただし、不動産等の価額が取得した財産の価額の50%以上を占める場合は、20年を限度として延納が可能です。

また、延納期間中は利息に相当する利子税が課されます。

延納を希望する人は、延納申請書を納期限までに納税地の所轄税務署長に提出しなければなりません。担保が必要な場合は、その提供に関する書類も提出する必要があります。

税務署は申請書を審査し、申請者が要件を満たしていれば延納を認めます。逆に、要件を満たさない場合は、申請が却下され、担保の変更を求められる可能性があります。この判断は、原則として延納申請期限から3ヶ月以内に行われます。

納付が遅れた場合の延滞税

定められた納期限に遅れて納付した場合、法定納期限の翌日から納付する日までの延滞税は、本税と合わせて納付します。

| 納期限の翌日から2月を経過する日まで | 年「7.3%」と「特定基準割合(※)+1%」のいずれか低い割合 |

|---|---|

| 納期限の翌日から2月を経過した日以後 | 年「14.6%」と「特定基準割合(※)+7.3%」のいずれか低い割合 |

※特定標準比率とは、毎年10月から9月までの各月の新規短期借入の平均約定金利の合計を12で除して得られる比率として、毎年12月15日までに財務大臣が告示する比率に年1%を加算した比率をいいます。

税金を物で納める物納制度

延納でも現金で納税することが困難な場合は、現物支給が認められる場合があります。つまり、金銭ではなく、土地や建物などの現物で納付することです。

現物納付が認められるのは、次の要件をすべて満たす場合です。

- 延納によっても金銭で支払うことが困難な事由があり、かつ、その支払額が困難な額に限定されていること。

- 申請された財産が特定の種類で、かつ特定の順位にあること。

- 申込書および物納手続きに関する書類が、物納期限までに提出されていること。

- 物納の対象となる財産であること。

物納申請者は、物納申請書および物納手続きに関する書類(登記事項証明書など、申請された財産に関する書類)を納付期限までに提出する必要があります。申請書を受理した税務署は調査を行い、原則として申請期限から3ヶ月以内に許可または不許可の決定を行います。

財産の管理・処分が不十分と判断された場合は、申請が却下されます。この場合、他の物件に代えて再申請することができますが、再申請は1物件につき1回までとし、再度却下された場合は再申請することはできません。延納による現金払いが困難であることを理由に申請を却下した場合、現物支給から延納に変更することができます。

現物支給の申請をした場合、現物支給の許可を得て支払いがあったものとみなされる日までの期間について利子税を納付しなければならない。

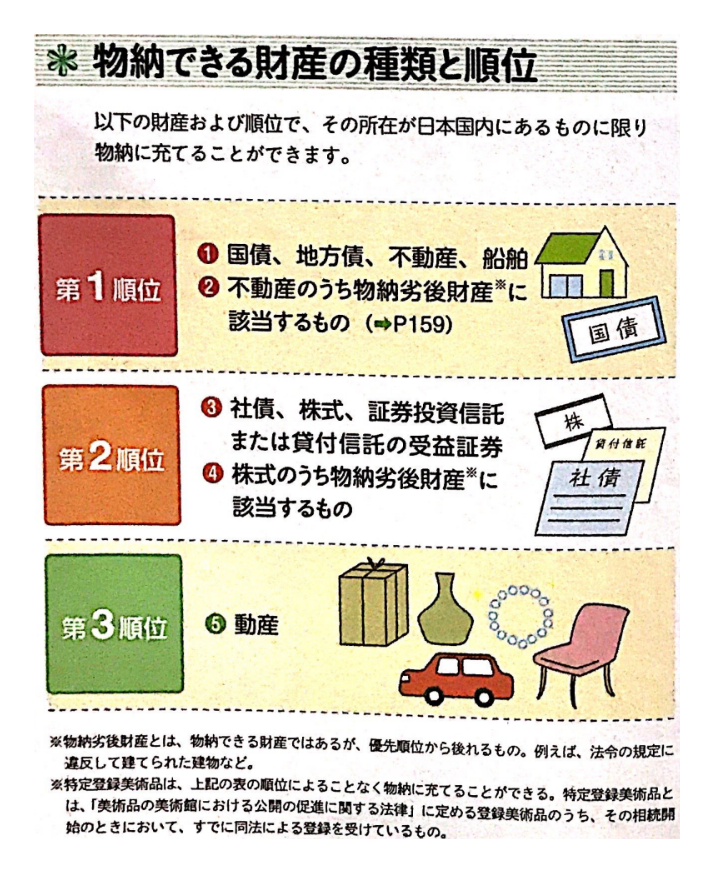

物納が認められる財産は、その人の課税価格の計算の基礎となった相続財産のうち、次の表の財産と順位に該当するものです。また、その財産は日本国内にあることが必要です。ただし、特定登録美術品については、順位に関係なく優先的に現物支給に利用することができます。

また、現物支給の対象となる種類の財産であっても、税務署が管理・処分が困難と判断した財産(管理・処分不適格財産)については、現物支給として認められません。

物納できる財産の種類と順位

>>第47回:相続人全員が「連帯納付義務」を負う【相続税の連帯納付義務・連帯納付責任】

![身近な人[父・父母・親族]の死亡後の届出と諸手続きについて](https://taikutsu-mccartney.com/wp-content/uploads/2022/09/its-a-bowling-birthday-partyのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピー-3-160x160.png)