スポンサードリンク

所得税とは?

所得税とは、「個人が得た所得に課せられる税金」のことを言います。

所得税を納める義務のある人(納税義務者)は、「国籍や年齢に関わらず、日本に居住している人」が対象です。

正確な納税義務者の定義は、「日本に住所があるか、1年以上居所がある人(居住者)」と定義されてます。

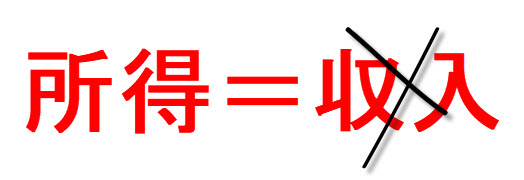

また、所得とは「受け取った収入から、その収入を得るためにかかった費用(経費)を差し引いたもの」です。商売をしている人の言葉で言うと「儲け」と言われるものが「所得」になります。

まず、基本原則として、所得税は、収入ではなく、この「所得(儲け)」にかかることを覚えておいてください。

一言に所得と言っても、所得は10種類(10区分)に分類され、所得金額は、この所得区分ごとに計算することになります。

「日本で金持ちになる方法」税率が低い稼ぎ方を知ろう…

所得の10分類

「総合課税」となる所得と「分離課税」となる所得では、課税される税率が異なりますので、まずは、10種類ある所得を「総合課税」か「分離課税」の2分類に分けてください。

所得税を計算する前に所得の仕訳をしよう|所得の種類は10種類

▼所得の10分類はこちら▼

| 総合課税(累進課税) | 事業所得 | 損益通算できる |

| 総合課税(累進課税) | 給与所得 | 損益通算できない |

| 総合課税(累進課税) | 一時所得 | 損益通算できない |

| 総合課税(累進課税) | 雑所得 | 損益通算できない |

| 総合課税(累進課税) | 不動産所得 | 損益通算できる |

| 分離課税(申告分離課税) or 総合課税を選択できる | 配当所得 | 損益通算できない |

| 分離課税(源泉分離課税) | 利子所得 | 損益通算できない |

| 分離課税 | 退職所得 | 損益通算できない |

| 分離課税(一部は総合課税) | 譲渡所得 | 損益通算できる |

| 分離課税 | 山林所得 | 損益通算できる |

所得税の計算は、所得の区分毎に算出した所得金額をもとに、以下の①→②の順番で行います。

- 最初に、所得を「総合課税」の所得と「分離課税」の所得の2つに分類します。総合課税の所得は、すべての所得を「合算」し、分離課税の所得は「個別」に計算していきます

- 所得から、一定の所得控除を差し引きます。14種類の所得控除のうち、条件に合うものを、所得金額から差し引くことができます。

①→②の後に、最終的な税率(総合課税と分離課税で掛ける税率が異なります)を掛けて課税額を計算します。なお、所得税の税率は、「総合課税」に当てはまる所得の場合は「超過累進課税」が適用され、所得が多ければ多い程、段階的に課税率が上がる仕組みが取られています。

つまり、累進課税は、所得が多い人ほど、税金をとられる仕組みになっております。

サラリーマン(給与所得者)|所得税の計算方法(計算式)

総合課税とは

▼総合課税の税率はこちら▼

総合課税の所得税の計算方法

総合課税の所得税の速算表(早見表)

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5%(住民税と合算すると15%) | 0円 |

| 195万円を超え 330万円以下 | 10%(住民税と合算すると20%) | 97,500円 |

| 330万円を超え 695万円以下 | 20%(住民税と合算すると30%) | 427,500円 |

| 695万円を超え 900万円以下 | 23%(住民税と合算すると33%) | 636,000円 |

| 900万円を超え 1,800万円以下 | 33%(住民税と合算すると43%) | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40%(住民税と合算すると50%) | 2,796,000円 |

| 4,000万円超 | 45%(住民税と合算すると55%) | 4,796,000円 |

総合課税に適用される課税制度は前述のように「累進課税(日本の場合、超過累進課税)」と呼ばれています。上記の税率は所得税のみの税率となり、最終的には、上記の図の税率に、さらにプラス10%の住民税が加算されます。

分離課税とは

▼源泉分離課税の税率はこちら▼

| ★源泉分離課税 | 税率 |

| 利子所得に該当する利子等(総合課税又は申告分離課税の対象となるものを除く) | 20.315%(所得税15.315%+住民税5%) |

| 私募の特定目的信託のうち、社債的受益権の収益の分配に係る配当 | 20.315%(所得税15.315%+住民税5%) |

| 私募公社債等運用投資信託の収益の分配に係る配当 | 20.315%(所得税15.315%+住民税5%) |

| 懸賞金付預貯金等の懸賞金等 | 20.315%(所得税15.315%+住民税5%) |

|

次の金融類似商品の補てん金等 (1)定期積金の給付補てん金 (2)銀行法第2条第4項の契約に基づく給付補てん金 (3)一定の契約により支払われる抵当証券の利息 (4)貴金属などの売戻し条件付売買の利益 (5)外貨建預貯金で、その元本と利子をあらかじめ定められた利率により円又は他の外国通貨に換算して支払うこととされている一定の換算差益 (6)一時払養老保険や一時払損害保険などの差益(保険や共済の期間が5年以下のもの、又は保険や共済の期間が5年を超えていてもその期間の初日から5年以内に解約したものの差益に限ります。) |

20.315%(所得税15.315%+住民税5%) |

| 一定の割引債の償還差益 | 償還差益の18.378%(特定のものは16.336%) |

▼申告分離課税の税率はこちら▼

| ★申告分離課税 | 税率 |

| 山林所得 | (山林所得×1/5×累進課税税率)×5 |

| 土地建物等の譲渡による譲渡所得 |

(1)長期譲渡所得(所有期間が5年以上の不動産等) 課税長期譲渡所得金額×15% (2)短期譲渡所得(所有期間が5年未満の不動産) 課税短期譲渡所得金額×30% |

| 株式等の譲渡所得等 |

(1)上場株式等に係る譲渡所得等(譲渡益) 20%(所得税15%+住民税5%) (2)一般株式等に係る譲渡所得等(譲渡益) 20%(所得税15%+住民税5%) |

| 特定公社債等の利子等に係る利子所得及び一定の先物取引による雑所得(FX・先物取引) | 20%(所得税15%+住民税5%) |

| 上場株式等の配当所得 | 20.42%(住民税なし) |

「分離課税 最強説」資産家がお金持ちになる理由…

所得控除は14種類

所得控除とは、「所得税額を計算する時に、各納税者の個人的事情を加味し、それぞれの所得控除の要件に当てはまる場合には、各種所得の合計金額から一定金額を控除することができる(差し引くことができる)」仕組みのことを言います。

所得控除には、14種類の所得控除があり、当てはまる所得控除が複数ある場合は、そのすべての合算した金額を、最終的な所得の合計金額から控除(差し引く)することが可能です。

つまり、当てはまる所得控除が多くあればあるほど、支払う税金が安くなります。

所得控除の種類|所得控除の種類は14種類

▼所得控除の14種類はこちら▼

| 雑損控除 | 災害・盗難・横領によって資産に損害が生じた場合などに適用される所得控除 |

| 医療費控除 | 自分自身や家族のために医療費を支払った場合に適用となる所得控除 |

| 社会保険料控除 | 自己又は自己と生計を共にする配偶者、その他の親族の負担すべき社会保険料を支払った場合に適用される所得控除 |

| 小規模企業共済等掛金控除 | 納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合に適用される所得控除 |

| 生命保険料控除 | 生命保険に加入して保険料を支払った場合に適用される所得控除 |

| 地震保険料控除 | 納税者が特定の損害保険契約等に係る地震等損害部分の保険料又は掛金を支払った場合に適用される所得控除 |

| 寄附金控除 | 個人が公益団体に対して寄付した場合に適用される所得控除 |

| 障害者控除 | 納税者自身や、または控除対象の配偶者や扶養親族が障害者である場合に適用される所得控除 |

| 寡婦控除(寡夫控除) | 納税者自身が一般の寡婦(寡夫)である場合に適用される所得控除(※「かふ」とは夫や妻と死別または離婚した人) |

| 勤労学生控除 | 納税者自身が所得税法上の勤労学生に当てはまる場合に適用される所得控除 |

| 配偶者控除 | 納税者に、年間の所得が38万円以下(給与所得のみの場合は収入が103万円以下)の配偶者がいる場合に適用される所得控除 |

| 配偶者特別控除 | 納税者に、年間の所得が38万円以上123万円未満(給与所得のみの場合は収入が103万円以上~201万円未満)の配偶者がいる場合に適用される所得控除 |

| 扶養控除 | 納税者本人に、扶養する親族がいる場合に適用される所得控除 |

| 基礎控除 | 全ての納税義務者が総所得金額から無条件に一律で差し引かれる所得控除 |

損益通算できる所得

所得税を計算する際「不動産所得」「事業所得」「山林所得」「譲渡所得」の4つの所得分類から「損失(赤字)」が発生した場合、その損失額を他の所得から控除(差し引き)し、利益と損失を相殺することができる仕組みの事を「損益通算(そんえきつうさん)」と言います。

個人事業主やサラリーマンで、複数の収入源を持っている人は、この「損益通算」を行うことで、支払う税金が安くなるという節税効果を期待することも出来ますが、これはあくまで、高額な初期投資が必要である「事業の最初の段階」に限られます。

いつまでも、赤字続きの事業というものも考えものですし、事業の初期投資に銀行から借り入れ等を行っている場合には、その事業から早く利益を生み出し、借金を返済していくことが重要になってきますので、損益通算をあてにして、節税対策を行い続けるのは、本末転倒になってしまいます。注意しましょう。

損益通算できる所得の種類は4種類

▼損益通算できる所得 4種類 こちら▼

- 事業所得(事業を営んでいる方が、その事業によって得た所得)

- 不動産所得(土地や建物の賃貸によって得た所得)

- 譲渡所得(資産の売却で得た所得)※損益通算の場合、不動産や株式は除外される

- 山林所得(山林の立木を売却して得た所得)

確定申告とは

確定申告(かくていしんこく)とは「個人や法人が納税するべき税額を確定するために行う申告手続き」のことを言います。

日本で税金を納める場合、「納税者本人が、自ら税務署へ行き、所得の申告を行うことで納税額を確定させ、確定した納税額を元に自分で納税しなければならない【申告納税制度(しんこくのうぜいせいど)】が採用されています。

※確定申告は、個人と法人によって、手続き内容などが異なります。

また、確定申告が必要な税の種類には、「個人の収入に課せられる所得税」「法人の所得に課せられる法人税」「贈与税」「相続税」「消費者から預かっている消費税を国に治める場合」などがあります。

国の大部分を占める「サラリーマン」や「公務員」などの「給与所得者」は、人口に対する従事者の割合も多いことから、国の特例により「毎月の給料から所得税が既に天引きされる(源泉徴収)」ため、例外を除き、原則、確定申告をする必要はありません。

ただし、以下の条件に当てはまる給与所得者に関しては、確定申告をする義務が生じてきます。

- 給与の収入金額が2,000万円を超える方

- 給与所得や退職所得以外の所得金額(収入金額から必要経費を控除した後の金額)の合計額が20万円を超える方(副業をされている方など)

- 2ヵ所以上から給与の支払を受けている方

- 同族会社の役員やその親族などで、その同族会社から給与の他に貸付金の利子や店舗などの賃貸料などの支払いを受けた方

- 災害減免法により、源泉徴収税額の徴収猶予や還付を受けた方

- 在日の外国公館に勤務する人で、給与の支払いを受ける際に所得税を源泉徴収されない方

年末調整とは

年末調整とは「サラリーマンや公務員などの 給与所得者に対して、源泉徴収義務者(雇用主等)が、年末に1年間の給与総額から所得税額を算出し、源泉徴収分との過不足を清算する(年収に対する納税額の不一致を清算する)手続き」のことを言います。

多くの企業が保有している源泉徴収税額表は、1年間を通して、毎月の給料の額に変動がないものとして作成されていますが、実際には、①1年の途中で給与の額に変動がある場合もあることや、②1年の途中で控除対象扶養親族の数に変更があっても、既に終了した月まで遡って源泉徴収税額を修正することとされていないこと、③生命保険料控除や地震保険料控除などは年末調整の際に控除することとされているため、「源泉徴収をした1年間の税額の合計が、本来納めなければいけない税額(年税額)と一致しないということ」が普通に頻出してしまいます。

この納税額の不一致を、1年に1度、その年の年末に清算する手続きのことを「年末調整」と呼んでいます。

※源泉徴収税額表は、「各従業員の扶養家族の人数・給与の金額をもとに源泉徴収税額を決定するために使用する表」のことを言います。雇用主である企業が作成し、保有しています。

年末調整を受けた給与所得者は、確定申告や追加税額の納付手続きが不要になります。

年末調整がよくわかるページ|国税庁