スポンサードリンク

資産運用とは|初心者におすすめ資産運用の種類

「資産運用(しさんうんよう)」という言葉は、よく聞くのですが、具体的に、何が「資産運用」に分類されるのかが、よく分からない人も多いと思います。 世の中には、お金に関する様々な情報が溢れています。 しかし、それらをシンプルに考えると、お金を増やす方法は、実は「収入を増やす」「支出を減らす」「運用する」の「3つ」しかないことが分かります。

「お金」を増やす「たった3つの方法」

| お金を増やす「3つの方法」 | ||

|---|---|---|

| ① 収入を増やす | ② 支出を減らす | ③ 運用する |

終身雇用の崩壊が叫ばれている今の時代、年齢とともに、必ずしも「収入」が増えていくとは限りません。 また、「消費税の10%への増税」や「保険料の増加」等で、「節約できる金額」にも「限界」が出てきています。 つまり、「お金を増やす、たった3つの方法」の中の、「①収入を増やす」と「②支出を増やす」を、実現するためには、かなりの努力を要するのが、今の世の中なのです。 そのような中で、今、注目されているのが、3つ目の「③運用する」という方法です。 これが「資産運用(しさんうんよう)」と言われている方法になります。 「資産運用」とは、簡単に言うと、「お金に働いてもらう」ことで、財産をコツコツ増やしていく方法のことです。 難しい言葉を聞くだけで、アレルギー反応が出てしまう人もいるかもしれませんが、「資産運用」を難しく考える必要はありませんし、また、「資産運用」は、お金持ちだけの特権でもありません。 「資産運用」とは、「わずかな資金」と「勇気」さえあれば、「誰にでもできる」ものなのです。 そこで、今回は、「資産運用とは?」という質問に、初心者でもわかりやすく、簡単に理解できるように、なるべく丁寧に、説明していきたいと思っています。

| もう1度、復習しよう「お金を貯める3つの方法」 | |

|---|---|

| ① 収入を増やす | 技術を身に付けて高い賃金の仕事に就くか、「副業解禁」に合わせて、副業などで仕事の量を増やす。この方法では、働き方次第では、大きな可能性があるが、速効性がなく、コントロールも難しい。一番、収入を増やしやすいのは、自分で起業して、自らのビジネスを成長させることで、収入を増やしていく方法が、理想的です。 |

| ② 支出を減らす | まずは、「光熱費」「家賃」「通信費」「保険料」などの「固定費」を見直し、「固定費」をできるだけ切り詰める・削減することから、「スタート」になります。 |

| ③ 運用する | ②が、ある程度終わったら、少額から資金を投資し、お金に働いてもらう段階に、早い段階で移行しましょう。資産運用には、節約のような金額的な限定がないほか、1度、商品を決めて投資をすると、自分の時間を奪われない種類の「金融商品」も存在します。 |

資産運用とは

将来に向けて、お金を準備していくためには、僕たちは「資産運用」を行っていく必要があります。 資産運用とは、自分の持つ「資産」を「貯蓄」や「投資」に回し、効率的に「資産」を増やしていくことを言います。 「資産運用」には、様々な種類や方法があります。 「運用」と聞くと、なんとなく怖いイメージを持つ人もいるかもしれませんが、「長期に渡り、バランス良く」お金を増やしていくことで、少ない「元手」でも、安全に手堅く、財産を増やしていくことは可能です。 比較的有名な「資産運用」のサービスの種類を、一覧表にしてみましたので、まずは、以下の表をご覧ください。

| 貯蓄型資産運用 | 投資型資産運用 | ||

|---|---|---|---|

| 普通預金 | 銀行に「資産」を預け、その利子により資産を増やす方法 | 株式投資 | 公開されている企業の株式を売買することで、利益を狙う方法。 |

| 定期預金 | 銀行に「資産」を預ける時に、前もって預ける期間を決める預金のこと。普通預金よりも金利が良いが、預入期間の満期が来るまでは、途中で「資産」を引き出すことが出来ない。インフレ(物価上昇)になると、預けた「お金の価値」は下がる。 | 投資信託 | 日本を含む、海外の株式や債券、不動産等を運用する投資信託(ファンド)へ投資する方法 |

| 貯蓄預金 | 貯蓄している「残高」によって、「金利」が設定される「預金」のこと。残高が基準以上ある場合、普通預金より金利が高くなる。お金の出し入れは自由にできるが、自動支払い、自動受け取りには対応していない。 | オプション取引 | ある「原資産」について、あらかじめ決められた将来の期間において、一定の価格で取引する権利を、付与・売買する取引のこと。 |

| 外貨預金 | 上記の預金方法を、「外貨(国外のお金)」を用いて行う方法。為替相場の影響を大きく受け、通常の預金よりもリスクが高い。また、外貨預金を行う場合の「手数料」は「FX(外国為替証拠金取引)」の方が安いため、FXを使って外貨預金をする人も多い。 | 先物取引 | 価格や数値が変動する各種「有価証券」「商品」「指数」の将来の売買について、あらかじめ、現時点で約束をする取引のこと。先物取引には、取引の期日があり、期日内であれば、いつでも売買できるが、期限になれば自動的に決済される。 |

| 学資保険 | 満期で保険金が受け取れたり、解約時に「解約返戻金」が戻ってくる「貯蓄型保険」の1種。子供の教育資金を準備する保険で、子どもが17~18歳に達した時に、満期になるモノが多い。 | 外国為替証拠金取引(FX) | 少額の証拠金を預けることで、差益決済により、通貨(外貨)間の売買を行い、その差益を狙う取引のこと。 |

| 終身保険 | 満期で保険金が受け取れたり、解約時に「解約返戻金」が戻ってくる「貯蓄型保険」の1種。一生涯の死亡保障の保険。貯蓄性が高く、解約返戻金を老後の資金にも利用できる。 | 個人向け国債 | 国が発行する「債券(国債)」に投資する方法。 |

| 養老保険 | 満期で保険金が受け取れたり、解約時に「解約返戻金」が戻ってくる「貯蓄型保険」の1種。契約期間中に死亡した場合は、「死亡保険金」が、満期まで生存しれいれば「満期保険金」が受け取れる保険。 | 社債 | 会社が発行する債券に投資する方法。 |

| 個人年金保険 | 満期で保険金が受け取れたり、解約時に「解約返戻金」が戻ってくる「貯蓄型保険」の1種。老後の年金を用意するための保険。 | 不動産投資 | 「土地」や「建物」など、「不動産」に投資する方法。 |

| ー | ー | 金投資 | 日々、変動する「金」へ投資し、売買の差益を狙う方法。 |

資産運用は「貯蓄」と「投資」の「2種類」

上の図のように「資産運用」は、大きく分けると「貯蓄」と「投資」の「2種類」に分けられます。

| 資産運用とは | |

|---|---|

| 貯蓄 | 投資 |

「貯蓄」とは、「お金を貯めることを目的」としたもので、「銀行の預貯金」などが、代表的です。どちらかというと、「安全」に「お金」を守るという意図が強いといえます。 一方の「投資」とは、「お金を増やすことを目的」としたもので、持っている現金を、「株式」や「債券」などの金融商品に換えて、それを運用することで、お金を増やしていきます。 1番重要なのは、「投資」には、一切手を出さないということではなく、目的に合わせて、様々な「金融商品」を組み合わせて、運用することで、「投資リスク」を抑えながら、財産を増やしていくことなのです。

「貯蓄」⇒「投資」に変える

「投資」における「リスク」

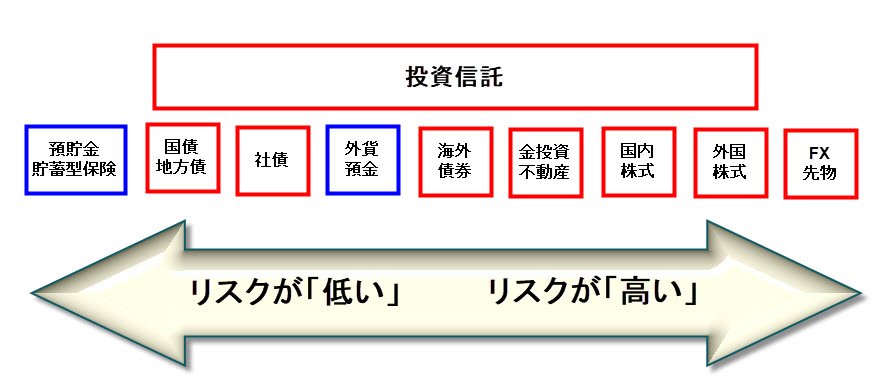

「貯蓄」から「投資」に徐々に変えていく過程で、または、「金融商品」を選らぶ中で、最も大切なのが、「金融商品ごとのリスク」の「把握」です。 この「リスクの把握」を見誤ると、1度に、大きな損失を抱えかねません。投資で「借金」を抱えてしまう人は、この「リスクの把握」を見誤ってしまった場合が、ほとんんどです。 もともと、投資の世界で、「リスク」とは、「運用結果のブレ幅の大きさ」を指して使われます。 わかりやすくいうと、「振り子」のようなイメージをしてもらうと、理解がしやすいかと思います。 つまり、「リスク」が「高い」投資というものは、それだけ「値動き」=「振り子の幅」も激しくなり、「大きなリターン」を得られる可能性が出てくる一方で、同じ勢いで逆側に振り切れてしまうと、「リスクも大きく」なり、「運用資金が減る」「元本が割れる」といった、危険性も高くなってくるのです。

金融商品ごとの「リスク分布」

「手数料」と「税金」は極力安く抑えよう

「資金」を増やすうえで、もう1つ注意しなければならない「重要」なモノが、「手数料」と「税金」です。 「手数料」の額は、選択する「証券会社」によって、まちまちですが、基本的には、1取引あたり(もしくは1日あたり)、「数百円」の「手数料」が取られてしまいます。 たかだか「数百円」と思うかもしれませんが、「手数料」とは「取引回数が積み重なること」で、いつの間にか「大きな金額や負担に膨れ上がっている」ものですので、あなどってはいけません。 特に「短期売買」で「取引回数」が多い場合は、この「手数料」には、要注意です。 また、どの「金融商品」でも、「投資によって得た利益」には、「税金」がかかります。 株式投資の場合は、売買によって得た利益の「約20%」は「税金」として納めなければいけません。 従って、「資産運用」で、効率的に利益を得るためには、できるだけ、この「手数料」や「税金」を、安く抑えることが、必要になってきます。

「手数料」と「税金」を安く抑えるには

| 「手数料」と「税金」を安く抑える秘訣 | ||

|---|---|---|

| ① 売買手数料の安い「証券会社」を選ぶ | ② 長期運用により「取引回数」を抑える | ③ 非課税枠のある「NISA(ニーサ)」などを利用する |

日本で金持ちになる方法【税金 抜け道】税率が低い金儲けの方法~生きづらい現代に思うこと~

日本で金持ちになる方法【税金 抜け道】税率が低い金儲けの方法~生きづらい現代に思うこと~

素人でもできる「少額投資」の代表例

日本で投資を行うためには「株式」「FX」「債券」「投資信託」などの売買を代行してくれたり、売買の取次を行ってくれる「証券会社」を利用することになります。 このような「証券会社」のホームページを見てみると、「投資」の「超初心者向け」に「数百円」程度から「1万円」くらいの金額で始められる「投資商品」が用意されています。 例えば「株式投資」には、「単元未満株」というサービスがあり、投資する「銘柄」次第では、わずか「100円」から、取引が可能です。 また、長期的に投資するのであれば「積立型の投資信託」や「国債」などが、おすすめですが、どちらも比較的「リスク」は少ないので、毎月、少しずつ運用資金を積み増していくことで、「複利効果」により、将来的に、大きな利益を得ることも可能です。

少額投資の代表例

| 少額投資の代表例 | |

|---|---|

| 単元未満額 | 単元未満株を利用すると、1株から取引可能になります。1株1,000円で、単元株数が100株の銘柄の場合、通常10万円が必要なところ、1株の1,000円から購入できます。銘柄によっては、数百円から取引可能なものもあります。 |

| 積立型の投資信託(投信積立) | 積立型の投資信託は、毎月決まった日に、決まった金額だけ「投資信託」の買い付けを行う「サービス」です。定期預金のように、自動的に行われるため、長く続けやすく、「複利効果」も期待できます。 |

| 国債 | 国債は「債券」の1種で、個人向けにいくつかの種類が用意されています。国が運営しているため、安全性が高く、「資産運用」の「スタート」に買うのに、適しています。 |

それぞれの「金融商品」利益発生の「仕組み」を知ろう

「資産運用」は、運用次第で資金を増やしていくことができるツールですが、そのために知っておいてもらいたいのが、「各金融商品の、利益発生の仕組み」です。 「金融商品」の中でも、「お金の増え方」は、選択する「金融商品ごとに異なる」のが、一般的です。 まずは、「なぜ、その金融商品では、お金が増えるのかを理解し、金融商品の性質を、完全に理解した上で、綿密な運用計画を立てる」ことが、「資産運用」で「利益」を獲得するための、第1歩だと言えるでしょう。

代表的な「金融商品」と利益発生の「仕組み」

| 利益発生の仕組みと注意点 | |||

|---|---|---|---|

| 株式 | 売却益(キャピタルゲイン) | 株の購入時より、株価が高い時に売却できれば「売却益」が得られ、「権利確定日」に株を保有していれば、「配当金」が受け取れます。 | 「企業の業績」と「景気」に、影響を受けます。 |

| 配当金(インカムゲイン) | |||

| 債券 | 利息 | 債券ごとに、定められた金利に応じて、「利息」が支払われます。また、中には購入時と売却時の金額差で利益(売却益)を得るタイプの債権も存在します。 | 市場の金利と、発行体(国、地方公共団体、企業など)の「信用度」に影響を受けます。 |

| 割引 | |||

| 海外投資 | 売却益 | 海外へ投資をする場合は、通常の「売却益」や「配当金(利息)」などに加えて、日々、刻々と移り変わる「為替レート」の差によっても、損益が発生します。 | 国内の「金利」や「経済状況」だけではなく、海外の「金利」や「経済状況」にも、影響を受けます。 |

| 配当金(利息) | |||

| 為替差益 | |||

「株式投資」でお金を増やす

「株式投資」は、金融商品の中でも「リターン」と「リスク」ともに、大きいのが「特徴」です。 「株式投資」とは、企業が発行する「株式」の売買で、利益を得る投資のことです。 企業の成長性、安定性、将来性などを踏まえて「銘柄」を選び、売買のタイミングを考えます。 投資の中では、「リターン」と「リスク」が大きいため、短期間の間で、大きなリターン(利益)を得られることもあれば、短期間で大きな損失が発生することもあります。 株式投資を習得するには、株価の値動きを示す「チャートの読み方」や、企業の業績がわかる「指標の読み方」などを、マスターすることで、安定的に利益を獲得できるようになります。

「株式投資」はこんな人向けの金融商品

- 大きな「リターン(利益)」を狙いたい人

- 「分析」が得意な「オタク気質」の人

- 「資金」「リスク」管理が上手な「マメな人」

- 「企業」を選別できる「観察眼」のある人

株式投資の「メリット」&「デメリット」

| 株式投資(かぶしきとうし) | |

|---|---|

| 「株式投資」の「メリット」 | 「株式投資」の「デメリット」 |

| 「大きなリターンが狙える」 ・数ある投資商品の中でも、株式投資は値動きが大きいため、大きな利益を得られる可能性があります。また、株式の「売却益」以外にも「配当金」「株主優待」などの嬉しいメリットもあります。 | 「元本割れのリスクがある」 ・日々、変動している株では、価格の変動幅も大きいため、購入のタイミングによっては、損失が発生する可能性がある。 |

| 「自分の知識や技術が活かせる」 ・売買のタイミングや企業業績、世の中の景気など、株価に影響する要因を、的確に分析できれば、それだけ「リターン」を増やすことができる。 | 「チャート読み、企業分析が難しい」 ・値動きを予想するためには、「チャート(株価の変動)」を読むテクニックが必要で、チャート読みをマスターするには、時間と経験がいる。 |

| 「NISAを使えば非課税で運用できる」 ・2014年から始まった「NISA(ニーサ)」を使えば、売却益や配当金にかかる税金が0円になる。 | 「値動きが早い」 ・「株価」は「景気」や「世界情勢」の動きに、敏感に反応するため、刻々とかわる「株価の値動き」を掴むスピード感が求められる。 |

| 「課税税率が低い」 ・株式投資の「売却益」に課税される税率は「約20%」と低い。 | 「大きな元手(種銭)が必要」 ・購入できる1口の株数が決まっているので、数万円の元手から始めるのは厳しい。最低でも、数十万円の元手が必要。 |

「債券投資」でお金を増やす

「債券」とは、「国」や「地方自治体」「企業」が、お金を借りるときに発行する「借用証書」のようなものです。 「債券投資」とは、「国」「地方自治体」「企業」などに資金を貸し、その見返りとして「利息」を得るもので、「信用度の高い、債券」であれば、ほぼ確実に「元手を減らすことなく利益を得る」ことができる金融商品のことです。 基本的には、「債券投資」では、「資金は満額返済」されます。つまり、投資した元本は全額戻ってくるのです。 また、「債券投資」では、「貸付期間」や、受け取れる「利息額」も、あらかじめ決まっているため、安全かつ計画的に投資できるのが「メリット」です。 「債券投資」は何と言っても、この「安全性が高い」ことが、最大の「特徴」だと言えるでしょう。 このように「債券投資」では、頻繁に「売買価格」や、「金利動向」を確認したり、専門知識が求められることもないために、「投資初心者」や、普段、時間のない「サラリーマン」や「OL」の副業としても、時間を有効活用することが出来ます。 ただし、「債券投資」では、「リスクが小さい」分、「リターンも小さい」ので、その点は、よく理解する必要があります。

「債券投資」はこんな人向けの金融商品

- 「元本割れ」のリスクを避けたい人

- 「銀行預金より有利な金利」で運用したい人

- 「少額」で「安全」に投資を始めたい人

- 「管理の手間」をかけたくない人

債券投資の「メリット」&「デメリット」

| 債券投資(さいけんとうし) | |

|---|---|

| 「債券投資」の「メリット」 | 「債券投資」の「デメリット」 |

| 「安全性が高い」 ・債券は、その他の「金融商品」よりも、安全性が高いのが特長です。とくに「国債」は、お金の借主が「国」になるので、安心感の高い金融商品と言える。 | 「運用期間が長い」 ・債券は、「年単位」での運用が基本。個人向け国債も、最短で3年からなので、資金拘束の時間は長くなる。 |

| 「運用計画が立てやすい」 ・債券は投資期間が決まっている商品で、金利も固定されているタイプが多く、運用期間や利回りの、予測が立てやすい。 | 「リターンが少ない」 ・株式投資などと比べると、安全性は高いが、得られる利益は少ない。 |

| 「国や地域の発展に貢献できる」 ・国債は地方債は、設備などの運営に使われる資金源。地方債への投資は、特に、自分の住む地域などの発展に貢献できる。 | 「信用リスクがある」 ・基本的に、満期日まで保有していれば、資金が全額戻ってくるが、発行体の財務状況によっては、元本割れする可能性もある。 |

| 「課税税率が低い」 ・債券投資の「利子」に課税される税率は「約20%」と低い。 | 「銀行等の金融機関に新規の口座開設が必要」 ・国債などを購入する場合、銀行等の金融機関に、国債専用の新規口座を開設する必要がある。 |

「海外投資」でお金を増やす

「海外投資」には、「外貨預金」「外国株」「外国債券」「外貨MMF(マネーマーケットファンド)」「FX」などが、あります。 「海外投資」とは、外国企業の株、外国の発行体の債権、外貨などを売買する取引などを指します。 「海外投資」では、日本国内の経済状況に影響を受けづらいため、資産運用のリスク分散として、利用することが出来ます。 取引する際のポイントは、海外情勢に目を向けて、投資する国の経済情報を、しっかりと分析することが重要です。 また、「利益」や「損失」は「外貨建て」で発生しますので、円に戻す際の「為替レート」にも、注意が必要です。 基本は、「円高の時に【購入】」し、「円安の時に【売却】」するのが、セオリーです。

「海外投資」はこんな人向けの金融商品

- 「海外」に投資したい人

- 「投資対象」を増やしたい人

- 「円建て投資」のみという「リスク」を分散したい人

- 「為替変動」でも利益を獲得したい人

海外投資の「メリット」&「デメリット」

| 海外投資(かいがいとうし) | |

|---|---|

| 「海外投資」の「メリット」 | 「海外投資」の「デメリット」 |

| 「分散投資の効果が得られる」 ・海外投資では、所有している資産の1部を、海外に投資することで、日本経済が停滞した時の、リスク回避ができる。 | 「情報収集が難しい」 ・海外企業の株式や、新興国の債券などは、情報収集が困難で、手間や時間がかかったり、最新の情報を得るのには、その国の語学の習得が必要になる。 |

| 「投資の幅が広がる」 ・海外の市場で取引されてる「金融商品」は、日本市場以上にあり、「株式」「債券」「通貨」などの様々な、投資商品を購入できる。このように投資の範囲を広げることで、投資の選択肢が増える。 | 「外国の政治・経済に影響を受ける」 ・海外投資では、外国の経済状況や、為替レートの影響をダイレクトに受けるため、海外のニュースなどにも、常にアンテナを張っておく必要がある。 |

| 「為替変動で利益獲得のチャンス」 ・円建てのみの「国内投資」では、円安になると価値が下がるが、外貨建ての海外投資では、同じ円安でも、逆に価値が上がり、利益獲得のチャンスとなる。 | 「為替変動で損失発生のリスク」 ・海外投資の「外貨建て商品」は、円安になると利益が生まれるが、円高になると損失が発生し、金融商品によっては、元本割れの商品も出てくる。 |

| 「課税税率が低い」 ・海外投資の場合、選択した「金融商品」などの「複数の要因」によって、課税額が変化しますが、おおむね課税税率は「約20%」のものが多い。 | 「ルールが複雑になる」 ・日本のルールと海外のルールの双方を、遵守する必要があり、よりルールが複雑になる。 |

海外投資の「タイプ分け」

| 海外投資の「商品タイプ」 | |

|---|---|

| 外貨預金 | 米ドルやユーロなどの外貨で預金する。基本的な仕組みは「円預金」と同じで、外貨ベースでは、元本割れリ。リスクがなく、通貨によっては「高い金利」で運用できる。また、円安時に引き出すことで、「為替差益」を得ることも可能が、その逆もある。 |

| 外国株 | 国内株と同様に、株価上昇による「売却益(キャピタルゲイン)」と「配当金(インカムゲイン)」を得ることができる。利益は「外貨」で獲得するため、円に戻す時に、「為替差益」が加わり、より大きな利益が得られることもあるが、その逆もなる。 |

| 外国債券 | 外国債券とは「発行市場」「発行体」「通貨」のどれかが「外国」である、「債券」のこと。国内債券と同じで、資金を発行体に貸し出す取引。「利息」や「償還後の元本」は、外貨で得るために、獲得時の「為替レート」によって、「為替差益」が得られることもあるが、その逆もある。 |

| 外貨MMF | 外貨建てで、海外の「国債」や「社債」を運用する投資信託(ファンド)の1種だが、預金のように、自由に換金(引き出し)できるのが、特徴。外貨預金よりも、為替手数料が安く、利回りが良いことが多い。為替差益には、税金が掛からないのも特徴である。 |

| FX | 外貨を売買する取引のこと。「為替レート」の値動きから、「売却益(キャピタルゲイン)」を得る方法と、金利が高い通貨を保有して、「利息(インカムゲイン)」を狙う方法がある。また、「レバレッジ機能」を使い、少額の資金で、大きな金額の取引ができるのも特徴。 |

「投資信託」でお金を増やす

「投資信託(ファンド)」とは、複数の投資家から集めたお金を、「株式」や「債券」など、様々な投資先に分散して運用する「金融商品」のことです。 「投資信託」は「投信」「ファンド」とも呼ばれています。 「投資信託」の流れを見ると、まずは僕たち個人投資家が、「証券会社」や「銀行」などの「投資信託」の「販売会社」を通じて、投信を購入します。 次に、「運用会社」が、その資金を使い、どの金融商品を、どの程度、購入するかを決定します。 その「決定」に従って、資金を管理する「信託会社」が、実際に「株式」や「債券」を購入します。 運用の結果として、「利益」が出た場合は、投資家が購入した「口数」に応じて、利益が還元されます。 「個人投資家」からすると、「投資信託」の購入後、「利益が還元されるまでは、基本的に何もしなくてOK」なので、投資の経験や知識の少ない「投資初心者の人」でも、手軽に始めることが出来ます。 また「投資信託」では「少額投資」も可能で、「1口が1万円」程度の少額予算からでも、投資に参加できます。

「投資信託」はこんな人向けの金融商品

- 「運用のプロに銘柄を選んでもらいたい」投資初心者の人

- 「分散投資」で市況悪化のリスクを回避したい人

- 「少額」で「安全」に投資を始めたい人

- 「管理の手間」をかけたくない人

投資信託の「メリット」と「デメリット」

| 投資信託(とうししんたく) | |

|---|---|

| 「投資信託」の「メリット」 | 「投資信託」の「デメリット」 |

| 「分散投資ができる」 ・投資信託の資金は、複数の投資先(金融商品)に、分散して運用されるため、自動的に「分散投資」の効果が得られる。 | 「運用期間が長い」 ・投資信託も債券同様、「年単位」での運用が基本。償還期限は、最短でも1年、長くて3年などとなり、資金拘束の時間が長くなる。 |

| 「少額で買える」 ・ある程度、まとまった資金が必要な「株式」や「債券」と比較して、「投資信託」は、1万円程度の少額資金で投資可能。 | 「手数料が高く、リターンが少ない」 ・投資信託では、「購入」「運用」「売却」のタイミングで、それぞれ「手数料」を取られてしまう。取られる手数料が多いため、その分、利益も少なくなる。 |

| 「種類が豊富」 ・投資信託は、投資先(株式、債券など)の組み合わせ数が多く、種類が豊富。自分の投資スタイルに合う投資商品が見つけやすい。 | 「元本割れのリスクがある」 ・投資信託には、あらかじめ「償還期限(元本が返ってくる日)」が定められているが、ファンドの運用成績が悪いと、元本が割れてしまうリスクがある。 |

| 「プロのファンドマネージャーが運用してくれる」 ・投資先に選択や変更は、「運営会社」のプロのファンドマネージャーが行うため、投資する側には、専門知識がいらず、基本的には、資金を出した後は、任せっぱなしでOK。 | 「数が多すぎて選ぶのに苦労する」 ・投資信託では、様々な金融商品を組み合わせることで、4,000本以上の種類の商品が販売されているため、多すぎて選べないことがある。 |

投資信託の「リターン」と「コスト」

| 投資信託の「リターン(利益)」と「コスト(手数料)」 | |

| 投信で得られる3つのリターン | 投信にかかる手数料 |

| 売却益 | 販売手数料 |

| 分配金 | 信託報酬 |

| 償還金 | 信託財産留保額 |

資産運用初心者は「中~長期の投資が基本」

実際に「資産運用」を始めるにあたって、初心者の僕たちが意識したいのが「どのくらいの期間、投資を続けるか」です。 1年後に「利益」を得たいのか、30年後を見据えて運用するのかで、投資スタイルや、選択すべき「金融商品」は変わってきます。 初心者のうちは、「短期」よりも「長期投資」の方が、良いと思います。 まだ、投資になれていないうちは、長期投資の方が、精神的な負担も少なく、日々、学びながら「資産運用」を続けることが出来ます。 投資では、一攫千金も夢ではありませんが、「投資の基本は、勝つことより負けないこと」というような格言もあるぐらい、投資で確実に利益を得るなら、じっくりと粘り強く続けることが最良の戦略です。

長期投資で初心者が得られる「メリット」

| リスクの低い商品が選べる | 手数料や税金が安く済む | 手間や時間がかからない |

|---|---|---|

| 値動きが小さく短期では利益の出ない商品でも、年単位の動きで見れば、利益が得られることが多い | 取引や利益確定の回数が少ないために、同じ利益でも、長期の方が手数料や税金が安く済んで、お得になる | 短期の場合、常に値動きを確認し、頻繁に売買をする必要があるが、長期投資なら、1度、投資すれば、しばらく手間がかからない |

複利効果を味方につける

もう1つ、長期の資産運用で見逃せないのが、「複利」の効果です。 「複利」とは、簡単に言えば、「利息が利息を生む効果」のことです。 例えば、「100万円」を「年利1%」で運用した場合、1年後に得られる利益は、1万円になりますが、複利の効果を最大限に発揮するためには、お金をいっさい出金せずに、受け取った利益を含んだ元本を、まるまる「再投資する」のです。 ここで、利益の1万円を口座から出金してしまうと、「元本は100万円のまま」なので、次の年に受け取る利益も、「100万円」のままです。 一方、利益が出た「1万円」を再投資し、「101万円の元本」で再投資すれば、次の年に受け取れる利益は「1万100円」となり、前年よりも100円多くの利益を受け取れることになります。 たった100円じゃないかと侮るなかれ、この「複利効果」は年を重ねるほど、大きくなります。 さて、ここで問題です。 「厚さ0.1mmのコピー用紙を、25回折ると高さは何センチになるでしょうか?」 答えは、「33,554.43cm」となり、メートルに変換すると、「3,355.443m」になるのです。 富士山の高さが「3,776m」ですから、0.1mmのコピー用紙を、25回折ると、富士山に匹敵する高さになってしまうのです。 実は、これも「複利の力」です。 この凄まじい「複利の力」について、相対性理論を証明した天才物理学者の「アインシュタイン」が、「複利は、人類最大の発見、宇宙で最強の力」と言ったことは有名な話で、実際、若くして「投資」で成功した人たちは、皆、この「複利の力」を使っているのです。

単利と複利の利益比較

※100万円を年利3%で運用した場合

| 種類 | 1年後 | 5年後 | 10年後 | 30年後 |

|---|---|---|---|---|

| 単利で資産運用 | 3万円 | 15万円 | 30万円 | 90万円 |

| 複利で資産運用 | 3万円 | 15万9,274円 | 34万3,916円 | 142万7,263円 |

| 利益の差 | 0円 | 9,274円 | 4万3,916円 | 52万7,263円 |

「72の法則」「100の法則」「115の法則」資産は何年で倍になる?

「72の法則」「100の法則」「115の法則」資産は何年で倍になる?

金融商品の最適な選び方

数ある「投資商品(金融商品)」の中から、利益の出る金融商品を選ぶ時は、それぞれの「金融商品」の「性格」を掴むことが重要です。 まず、知っておいてもらいたいのが「収益性」「安全性」「流動性」の「3つの要素」です。

| 金融商品の特徴と性格 | ||

|---|---|---|

| ① 収益性 | ② 安全性 | ③ 流動性 |

まず、「収益性」は、金融商品の運用で、「どのくらいの利益を見込めるか」を計る目安となります。 ただし、「リターンとリスクの関係」から、「多くのリターン(利益)が得られる金融商品ほど、その反対のリスクも大きくなる」ということも、同時に覚えておいてくださいね。 次に「安全性」とは、「投資したお金が目減りしたり、期待したリターン(利益)が得られなくなる可能性」のことです。 この「安全性」には、金融商品自体のリスクだけではなく、株式や債券の発行体や、取扱い金融機関の経営状況などの、複数の要因が関わってきます。 そして最後に、「流動性」とは、「換金のしやすさ」を表しています。「お金に換えやすいかどうか」ということですね。 現金が必要になった時に、いつでも自由に現金に換えられる「金融商品」が、「流動性の高い金融商品」だということが出来ます。

目安は「収益性」「安全性」「流動性」の3つ

| 金融商品の性格を知る「3つの物差し」 | |||

|---|---|---|---|

| 金融商品の特徴 | ① 収益性 | ② 安全性 | ③ 流動性 |

| 内容 | どのくらいの利回りや値上がり益が見込めるかを見る基準。金融商品の価格や、価値の変動幅の大きいものほど、高収益を狙える | 投資したお金が目減りしたり、予想外の損をする可能性。元本が保証される商品や、信用のある発行体・金融機関の商品は、安全性が高い。 | 投資したお金を自由に現金に換えられるかどうか。満期があって中途解約の難しいものや、売りたいときに売れないものは、流動性が低い。 |

| 性格 | 収益性が高いほど、安全性は低い | 安全性が高いほど、収益性は低い | 流動性が高いほど、収益性は低い |

| 金融商品 | ・株式 ・投資信託 ・海外債券 ・FX | ・定期預金(国内) ・個人向け国債 ・個人向け社債 | ・普通預金 ・MMF(マネーマーケットファンド) ・MRF(マネーリザーブファンド) |

金融商品の「特徴」と「選び方」

上記で説明した「収益性」「安全性」「流動性」の「金融商品の特徴」すべてが、高い商品があれば、1番の理想ですが、残念ながら、すべてを満たしたような、完璧な金融商品は存在しません。 「収益性」「安全性」「流動性」の3つの物差しは、それぞれ「相関関係」にあり、基本的には、「収益性の高い金融商品ほど、安全性や流動性が低くなります」。 反対に、「安全性」や「流動性」の高い金融商品は、「爆発的な収益を期待できない」という特徴があります。 大まかに分類すると、「流動性・安全性の高い金融商品の代表例が【預貯金】」であり、「収益性の高い金融商品が【株式】」といえるでしょう。

利回りとは、わかりやすく言うと何?

金融商品を選ぶ時は、金融商品の種類や性格と共に、「目標利回り」も考慮しましょう。 「利回り」とは、「運用に対する収益」を「1年あたりに換算したもの」のことを指しています。 似た言葉である、「金利」や「利率」とは、「元本に対する1年間の利子の割合」のことを指しています。 「資産運用」では、この「利回り」という言葉が、よく使われます。 「利回り」は、先ほど、説明した「収益性」と、ほとんど同じ意味だと考えてもらえれば、わかりやすいかと思います。 一般的に、先ほどの「収益性」での説明と同じように、「利回り」が良い金融商品ほど、リスクは高くなります。 逆に「利回り」低い金融商品は、安全ですが、資産の増えるスピードは、遅くなります。

「年平均利回り」の計算が全てのスタート

| 年平均利回りの計算方法 | |

|---|---|

| 「年平均利回り」とは | 「年平均利回り」とは、一定期間で得られる利息が、1年あたりでいくらになるかを計算し、それを元本で割ったもののことです。自分が目標とする金額を達成するために必要な、「利回り」が算出できます。 |

| 計算式 | (最終的な利益 ÷ 元本)÷ 運用年数 × 100 = 年平均利回り |

| 計算例 | 元本100万円を20年間運用して、150万円まで増やしたい人 (50万円 ÷ 100万円)÷20年間 × 100 = 年利2.5%【年利2.5%の運用で達成できる】 |

ただし、上記の表は「単利運用」の場合の計算式で、「複利運用」の場合は、下の表を参考にしてください。

| 資産運用の期間 | 利息 1% | 利息 3% | 利息 5% |

|---|---|---|---|

| 5年 | 105.1 万円 | 115.1 万円 | 127.6 万円 |

| 10年 | 110.5 万円 | 134.4 万円 | 162.9 万円 |

| 15年 | 116.1 万円 | 155.8 万円 | 207.9 万円 |

| 20年 | 122 万円 | 180.6 万円 | 265.3 万円 |

| 25年 | 128.2 万円 | 209.4 万円 | 338.6 万円 |

| 30年 | 134.8 万円 | 242.7 万円 | 432.2 万円 |

| 35年 | 141.7 万円 | 281.4 万円 | 551.6 万円 |

キューピーちゃん

キューピーちゃん

まとめ

今回の記事では、これから「資産運用」を始める人へ向けて、「資産運用」の基礎知識から、基本的な「資産運用の種類」までを、解説しました。 「資産運用」とは、簡単にいうと「お金に働いてもらう行為」です。 お金を増やすためには、「収入」を多くして、「支出」を減らすことが基本ですが、そう思うようには、なかなか上手くいかないのが、僕たちの現実だと思います。 また、「銀行」に「お金」を預けておくだけでは、インフレ(物価上昇)が進行する現在の日本では、何もしなくても、どんどん「円の価値」は「下落していく」ことになります。 そこで、考えてもらいたいのが「資産運用」なのです。 「株式」「債券」「投資信託」など、「資産運用」には、様々な種類のものがあります。 これは、「お金に働いてもらうための仕組みが、既にたくさん用意されている」ということなのです。 「なんだか難しそう」と思う人もいるかもしれませんが、それぞれの仕組みさえ、しっかり理解すれば、あと必要なのは、「始める勇気」だけです。 実際にやりながら、少しずつ、学んでいってください。

クラウドファンディング・サービス「一覧リスト」★

| サービス名 | カテゴリー | 投資の見返り |

|---|---|---|

| CREAL(クリアル) | 不動産投資型 | 配当金 |

| FANTAS funding(ファンタスファンディング) | 不動産投資型 | 配当金 |

| Jointoα(ジョイントアルファ) | 不動産投資型 | 配当金 |

| Owners Book(オーナーズブック) | 不動産投資型 | 配当金 |

| LENDEX(レンデックス) | 不動産投資型 | 配当金 |

| Pocket Funding(ポケットファンディング) | 不動産投資型 | 配当金 |

| FUNDINNO(ファンディーノ) | 株式投資型 | 未公開株の売却益 |

| Unicorn(ユニコーン) | 株式投資型 | 未公開株の売却益 |

| SBIソーシャルレンディング | 融資型(ソーシャルレンディング) | 配当金 |

| maneo(マネオ) | 融資型(ソーシャルレンディング) | 配当金 |

| CROWD CREDIT(クラウドクレジット) | 融資型(ソーシャルレンディング) | 配当金 |

| Crowd Bank(クラウドバンク) | 融資型(ソーシャルレンディング) | 配当金 |

| SAMURAI証券(サムライ証券) | 融資型(ソーシャルレンディング) | 配当金 |

| CAMPFIRE Owners(キャンプファイヤーオーナーズ) | 融資型(ソーシャルレンディング) | 配当金 |

| COOL(クール) | 融資型(ソーシャルレンディング) | 配当金 |

| ネクストシフトファンド | 融資型(ソーシャルレンディング) | 配当金 |

| Funds(ファンズ) | ファンド貸付型 | 配当金 |

| CAMPFIRE(キャンプファイヤー) | 購入型 | モノ・サービス |

| ふるまる | ふるさと納税型 | 寄付控除・返礼品 |

| ふるなび | ふるさと納税型 | 寄付控除・返礼品 |

| さとふる | ふるさと納税型 | 寄付控除・返礼品 |

| ふるさとチョイス | ふるさと納税型 | 寄付控除・返礼品 |

| ふるさとプレミアム | ふるさと納税型 | 寄付控除・返礼品 |

以上が、有名な「クラウドファンディング・サービス」の「分類別」の「一覧リスト」になります。

是非、参考にしてみてください。

Anycaカーシェアリング副業|エニカ車副業・外車・オープンカー・レンタカー登録方法

Anycaカーシェアリング副業|エニカ車副業・外車・オープンカー・レンタカー登録方法

「LINEスマート投資」ラインのワンコイン投資とは